Как гарантированно получить ипотеку на недвижимость

Инструкция по получению ипотеки на квартиру, земельный участок или дом в 2020 году самостоятельно без комисси компаний

Оцените финансовые шансы получить ипотеку

Перед тем как решиться брать ипотеку — оцените ваше финансовое состояние. Посмотрите на операции за прошлые три месяца: на что вы тратите в основном деньги и сколько вы получаете зарплату. Возможно, подработка в ближайшее время ускорит возможность получить ипотеку.

Если скоро будет пополнение в семье — стоит создать финансовую подушку как раз на случай непредвиденных трат, чтобы вовремя оплачивать ежемесячные платежи по ипотеке и не получить штрафы и пени. Сейчас Центральный Банк определил порог, после которого вам одобрят ипотеку — нельзя превышать 40% от совокупного дохода семьи за ежемесячный платёж.

Например: вы зарабатываете 30 000 рублей, а ваша жена 20 000 рублей. Суммарный доход семьи — 50 000 рублей. Следовательно, ежемесячный платёж по ипотеке не должен превышать — 30 000 рублей.

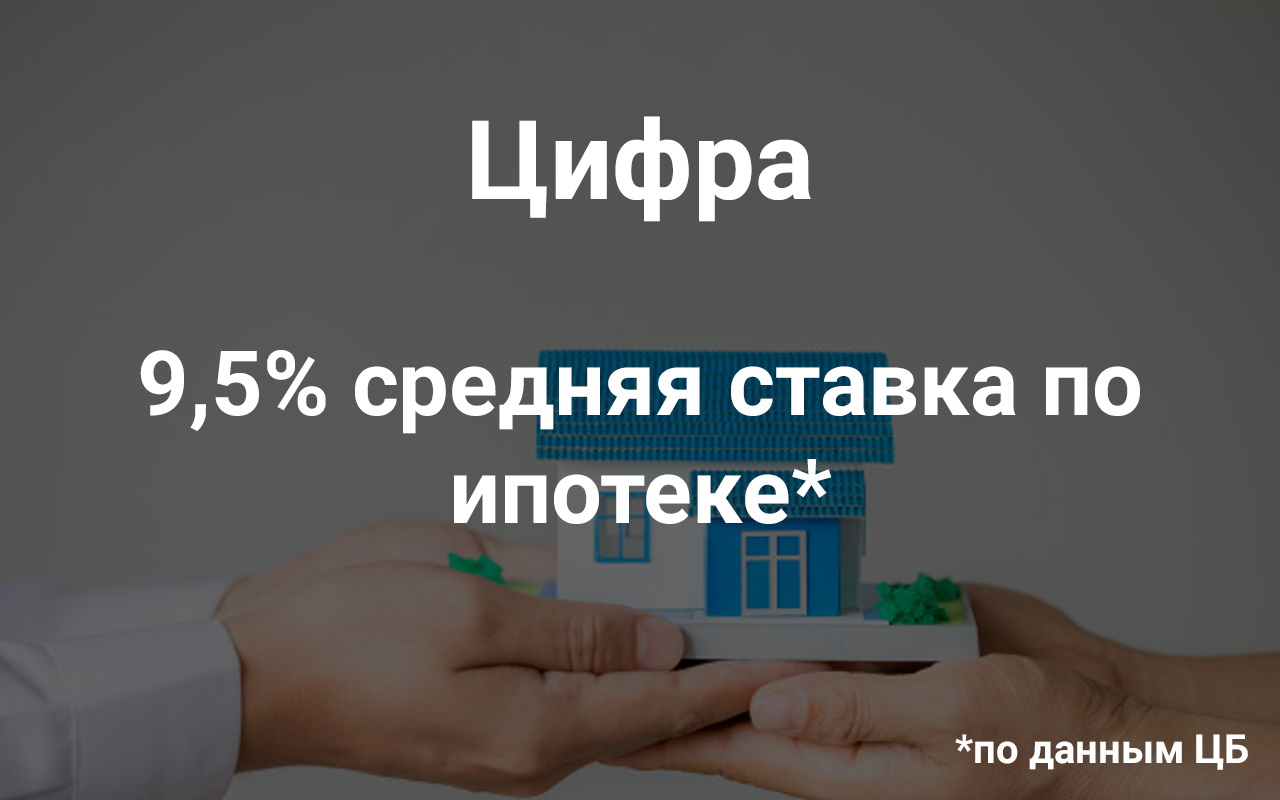

Сейчас средняя ставка по ипотеке 9,5% по стране. При, этом чем выше будет первоначальный взнос, тем ниже будет ставка по ипотеке. У разных банков разный минимальный первоначальный платёж: чаще всего он варьируется от 10-15% от стоимости квартиры.

Оцените будущее жилье

Перед тем как брать ипотечный кредит, определитесь с недвижимостью, на которую она будет оформлена: квартира, комната, дом, коттедж или недвижимость на вторичном рынке. При этом некоторые банки предлагают кредиты в долевом строительстве — в 2019 году эти правила поменялись и теперь на строящиеся объекты оформляется не договор ДДУ, а эскроу счёт.

Эскроу счёт оформляется между застройщиком, банком и покупателем. Схема работает так: вы переводите деньги на специальный счёт в банке, застройщик строит объект и после того как вы получите ключи от недвижимости после сдачи — деньги переводятся застройщику.

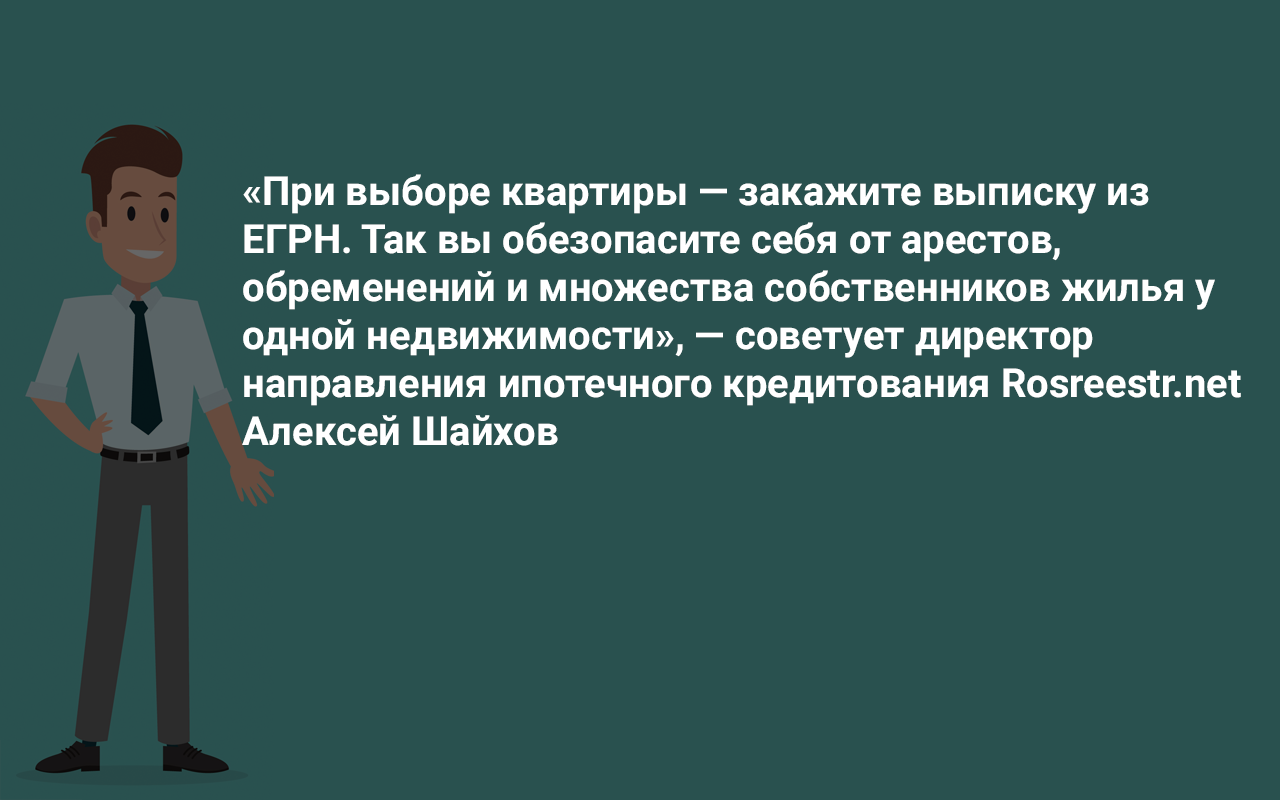

Если вы покупаете жильё на вторичном рынке — убедитесь, что на неё не наложен арест, обременение или она передана под залог. Если это не проверить, банк может отказать в выдаче ипотечного кредита. Чтобы проверить такую информацию об объекте, закажите выписку из ЕГРН. Это можно сделать в отделении МФЦ.

Если вам необходима проверка объекта недвижимости перед покупкой, то вы можете заказать отчет по ссылке

https://reestr.net/proverit-kvartiru.

Какие банки и под какой процент выдают ипотеку

Часто при выборе банка стоит сначала посмотреть нет ли на сайте калькулятора ипотечного кредита. Вы сможете предварительно посмотреть на какой процент по ипотеке вы можете рассчитывать. Советуем посмотреть сразу несколько кредитных организаций и уже после анализа идти в офис.

Обратите внимание на те банки, в которых вы числите на зарплатном проекте. Чаще всего если у вас уже есть такая услуга в банке, вы можете получить комфортные условия для ипотеки или ниже процентную ставку.

При посещении офиса уточните следующие моменты: необходимо ли оформлять страховку, какие штрафы на вас могут наложить и как погасить ипотеку досрочно. Попросите кредитного менеджера рассчитать при вас ежемесячный платёж при разных случаях: в зависимости от первоначального платежа или стоимости ипотеки.

После этого советуем посмотреть на то, сколько лет кредитной организации и есть ли у неё лицензия ЦБ РФ. Вы сможете обезопасить себя, если у банка заберут лицензию.

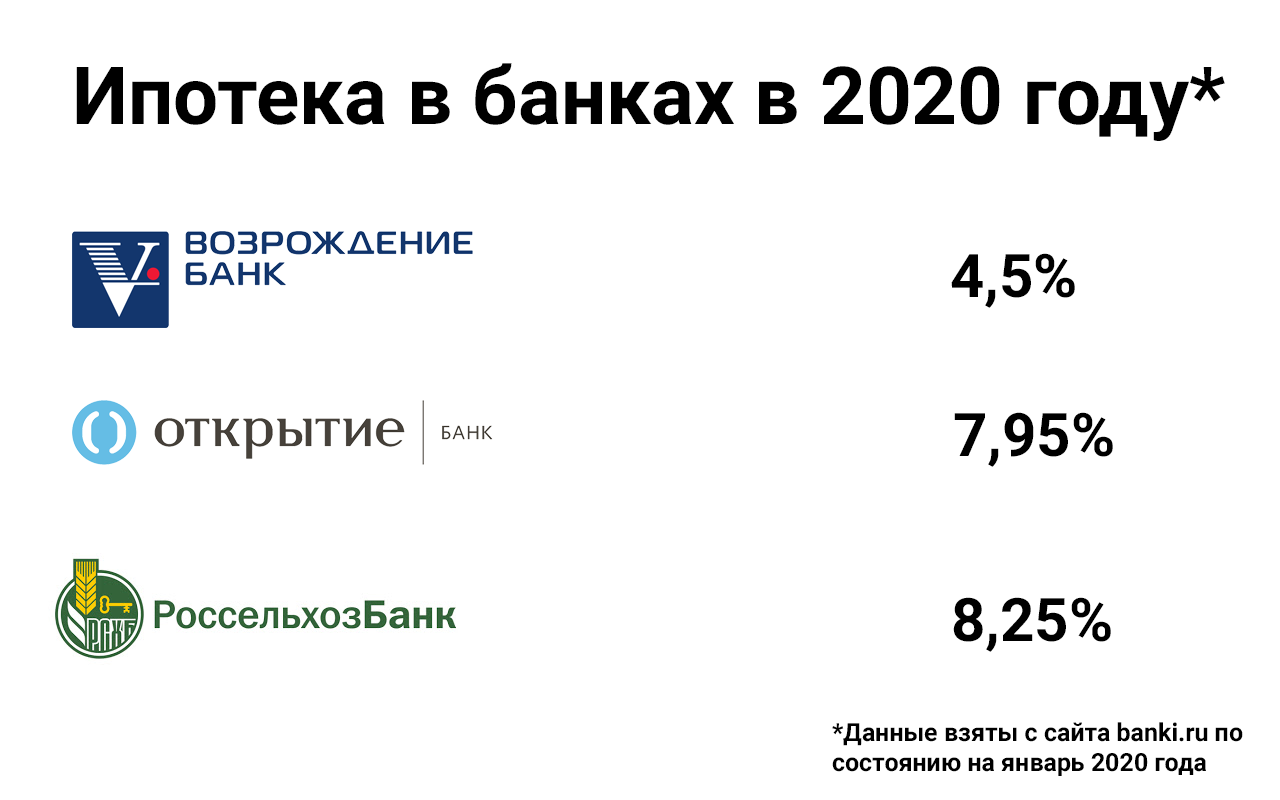

Чаще всего можно встретить следующие ипотечные ставки в банках:

Какие документы нужны при подаче заявления на ипотеку

Когда кредитная организация выбрана — нужно подавать документы. Мы разделили документы на три вида: обязательные, документы при наличии и дополнительные:

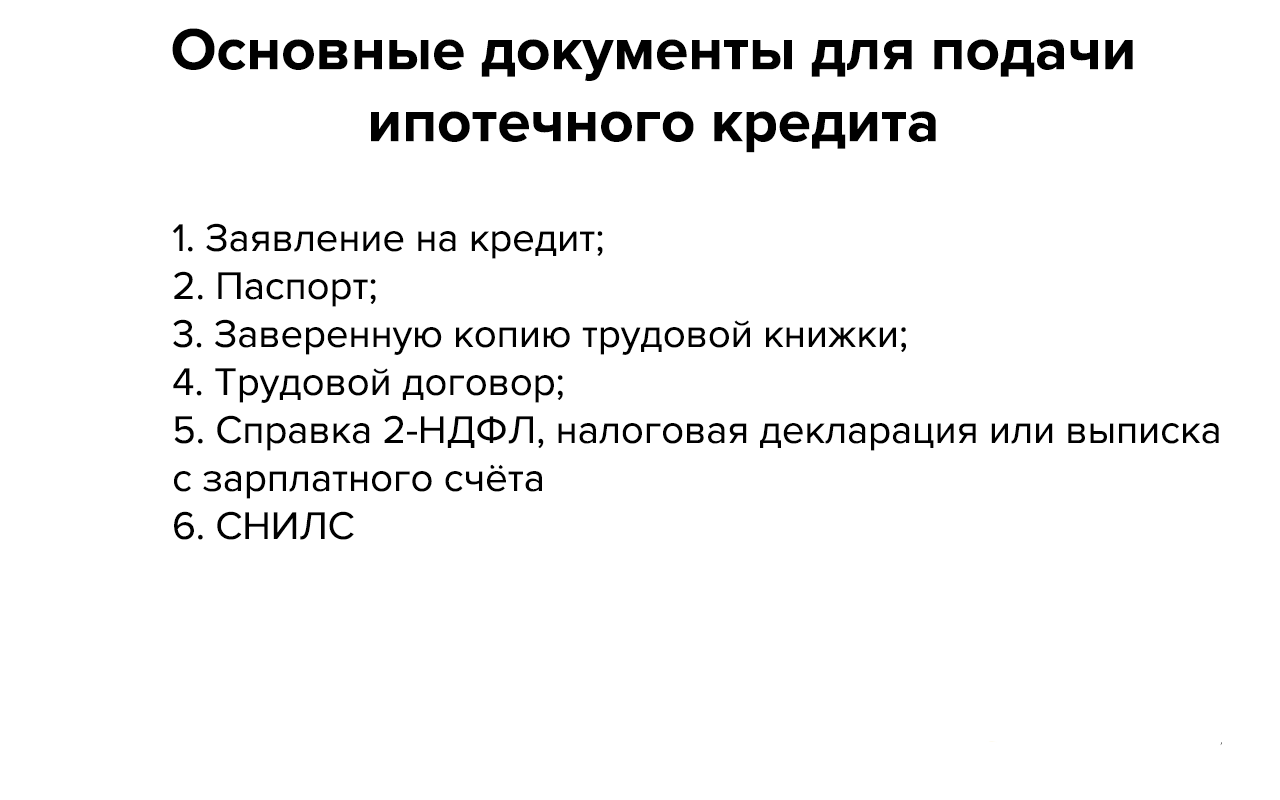

Обязательные документы

— Заявление на кредит;

— Паспорт;

— Заверенную копию трудовой книжки;

— Трудовой договор;

— Справка 2-НДФЛ, налоговая декларация или выписка с зарплатного счёта;

— СНИЛС.

Документы при наличии

— Военный билет;

— Водительское удостоверение;

— Документы об образовании (диплом, аттестат, сертификат);

— Свидетельство о браке/расторжении брака;

— Брачный контракт;

— Свидетельство о рождении детей.

Дополнительные документы

Иногда кредитный специалист может попросить вас о дополнительных документах: подтверждение о наличии недвижимости, наличие дорогостоящего имущества или банковскую выписку со счетов.

Совет: принесите все возможные документы, которые есть у вас в наличии. Если у кредитного менеджера возникнут вопросы — вы сможете сразу представить документ без повторного посещения офиса.

Если вы подаете документы на ипотечный кредит для объекта, который вы выбрали заранее, вам понадобятся следующие документы:

— Правоустанавливающие документы;

— Схему помещения и его характеристику(можно оформить в БТИ);

— Отчет о стоимости недвижимости (закажите ее у оценщика имущества);

— Паспорт продавца недвижимости;

— Выписку из ЕГРН.

Получите решение банка

Время на рассмотрение заявки на ипотеку может различаться: если это обычный банк — результат вы получите в течение одной-двух недель, если банк специализируется на выдаче ипотечных кредитов — от одного до трёх дней. При этом, за два-три месяца после одобрения ипотеки нужно отнести в банк вариант вашего будущего жилья. Если этого не сделать — всю процедуру одобрения нужно пройти сначала.

Важно: в течение двух-трех месяцев нужно предоставить в банк вариант вашей будущей квартиры на которую вы будете брать ипотеку. В основном банки дают два-три месяца не предоставление варианта квартиры. Если не успеть — придётся составлять все документы заново и получать одобрение на ипотечный кредит.

Подпишите договор

После того, как банк оценит квартиру — нужно будет подписать договор. Важно: читайте договор полностью и не торопитесь. Часто банки ставят штрафы за просрочку платежей, невыгодные пункты по условиям и дополнительные условия в разные части договора, чтобы их было сложней найти.

Например, если вы заметили в договоре условия о комиссии за подключение страхования имущества, вы можете не подписывать такой договор, потому что он не соответствует законодательству. Вы можете спокойно отказаться от услуг банка или попросить переписать договор без этого пункта.

Также банк может указать, что вы не можете досрочно погасить кредит за ипотеку. Это противоречит п.4 ст. 11 закона 11 «О потребительском кредите (займе)». Если вы заметили такой пункт — можете спокойно отказываться от услуг банка.

Свежее в законе: в 2020 году банки обязаны указывать основные условия договора в таблице крупным шрифтом на первой странице. Это связано с внесением новых поправок в Федеральный закон от 2.08.2019 № 271-ФЗ. В этой таблице будет указано: сумма кредита, ставка, график платежей и способы оплаты. Даже если банк указал эти данные на первой странице — внимательно читайте договор. Есть множество других способов навязать вам через договор невыгодные пункты по оплате кредите или условий для погашения.

Получите деньги на ипотеку

Деньги от банка вы можете получить двумя способами: наличными на месте или с помощью перевода на ваш личный счёт в банке. Если у вас уже есть карта банка, где вы берёте ипотеку, вы можете попросить перевод денег на эту карту. После того, как банк получит документы, подтверждающие передачу прав на квартиру, вы сможете получить деньги и перевести их бывшему владельцу и заселиться в свою новую квартиру.